Con un salario mínimo de 102 pesos (5,33 dólares) al día y un ingreso promedio de 14.000 pesos (733 dólares) al mes, los mexicanos suelen gastar más de lo que ganan, por lo que recurrir al crédito se vuelve muy atractivo.

Se estima que 50% de los usuarios de servicios bancarios en México presentan deudas en sus tarjetas de crédito, hipotecas, créditos automotrices, personales o de nómina (crédito al consumo), ubicándose en primer lugar de morosidad el mercado de las tarjetas de crédito, con base en información del Banco de México (Banxico).

Sin embargo, pese a arrastrar impagos que van desde 5.000 pesos (300 dólares) hasta 138.000 pesos (7.234 dólares), el uso del crédito al consumo continua creciendo en México: en 2018 aumentó en 1,9%, alcanzando un saldo de 1.039 millones de pesos (54.466.458 de dólares) a nivel nacional.

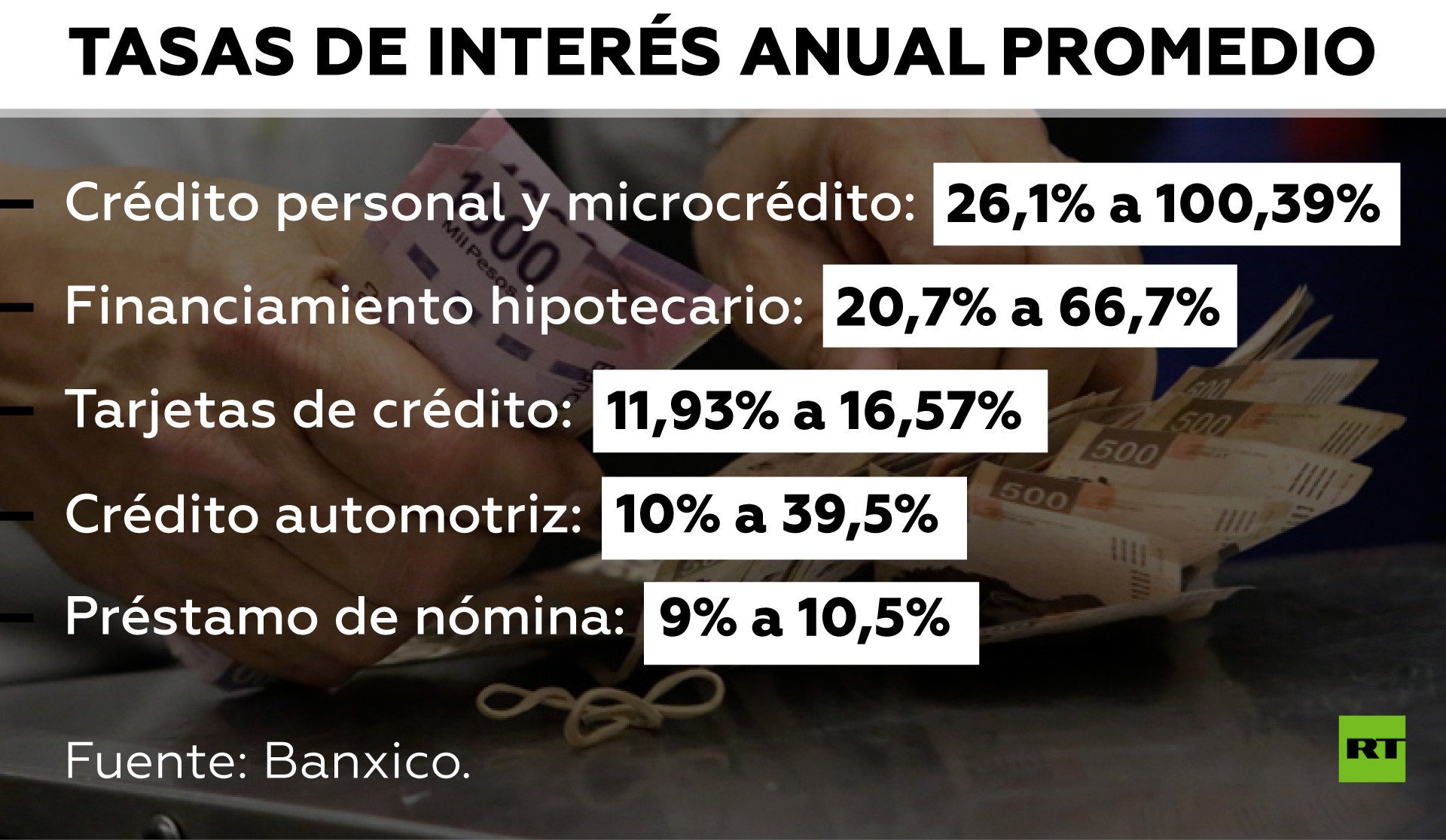

El tipo de crédito que más solicitan los mexicanos es el de nómina, seguido del automotriz, de los personales y, finalmente, el de tarjetas de crédito, pagando tasas de interés que van del 9% hasta el 100% anual.

En el mismo sentido son cumplidores de sus pagos: más personas pagan puntualmente sus créditos de nómina y hay más deudores usuarios de tarjetas de crédito.

El 62% de los deudores argumenta un mal uso de los plásticos, al desconocer su funcionamiento, pagar una tarjeta de crédito con otra y utilizar el crédito como si se tratara de un ingreso adicional, mientras que 18% apunta a una reducción de ingresos, 11% la pérdida de empleo y 4% a otras causas, con base en datos de la reparadora de crédito, Resuelve tu Deuda, con operaciones desde hace 9 años y con presencia en México, Colombia, Argentina y España.

"Todo deriva de una mala administración, la mayoría de la gente argumenta que fue una situación que se salió de control, pero era posible controlarla si se hubiera prevenido con alguna herramienta, como un seguro o fondos de emergencia, que te permitan cubrir tus gastos fijos al menos durante seis meses, en caso, por ejemplo, de perder el empleo", explica Juan Pablo Zorrilla, co-director general de Resuelve tu Deuda.

Los créditos en el mercado mexicano

Las tarjetas de crédito en México acaparan 39,2% de la cartera de consumo, lo que representa un aumento de 0,6% en términos anuales; el crédito a la vivienda registró un incremento anual de 4,8% y los créditos de nómina crecieron 1,8%, mientras que los créditos personales decrecieron 0,4%, de acuerdo a información del Banxico.

Zorrilla destaca que las tarjetas de crédito son los instrumentos que más deuda presentan, en un mercado que es controlado al 90% por cuatro bancos, Citibanamex, BBVA Bancomer, Santander y Banorte.

Las instituciones bancarias y sociedades financieras reportaron a Banxico un total de 25,7 millones de tarjetas de crédito (TC), siendo Citibanamex y BBVA Bancomer los líderes en el mercado; del total de TC, 42,7% utilizó programas de compra con promociones a meses, con y sin intereses, un esquema que se ha popularizado en México.

Con base en información del banco central, presentada en enero de este año, la morosidad en tarjetas de crédito está entre las más elevadas, con 5,3%, lo que representa 1,3 millones de plásticos con impago.

En contraparte, los mexicanos son más puntuales al pagar un crédito de nómina, con una cartera de 4 millones de empréstitos, la mitad por montos menores o iguales a 38.000 pesos (1.992 dólares) con plazos de pago de 46 meses, siendo Citibanamex, BBVA Bancomer y Banorte los bancos líderes en el ramo.

En cambio, los usuarios presentan mayores problemas al pagar sus créditos personales, siendo el segundo tipo de crédito con el Índice de Morosidad (IMORA) más elevado, con 15,2%.

Esto se debe a que pueden ser otorgados a cualquier persona física, tenga o no una cuenta de depósito en el banco otorgante; el destino del crédito es libre, la tasa es fija y el plazo determinado. Típicamente los requisitos son: tener un ingreso mensual mínimo comprobable, una antigüedad mínima en el puesto de trabajo actual y buenas referencias de crédito.

Generalmente, el riesgo del crédito personal es mayor al de otros créditos al consumo, pues no cuenta con garantía como el crédito automotriz y el pago no necesariamente se descuenta automáticamente de una cuenta de depósito, como el crédito de nómina.

En el mercado mexicano, la cartera total de créditos personales es de 14,3 millones de créditos, con un monto promedio de 18.000 pesos (944 dólares) con plazos menores a un año para su liquidación, según datos de Banxico.

Concentración de los deudores

Las entidades donde se concentra el mayor número de deudores son Ciudad de México, Estado de México, Jalisco, Veracruz y Puebla, con base en información de Resuelve Tu Deuda, siendo la Zona Metropolitana del Valle de México (formada por Ciudad de México y 60 municipios del Estado de México y uno del estado de Hidalgo), donde más se concentran los créditos.

Zorrilla señala que tres de cada 10 personas excedieron su gastos en diciembre pasado y ahora arrastran deudas de 5.000 o 6.000 pesos (315 dólares), aunque quienes acuden a una reparadora arrastran un monto promedio de deuda de 138.000 pesos (7.234 dólares), que tardarán en liquidar 21 meses, en promedio.

"En el 80% de los casos de las personas que buscan a la reparadora tienen entre 30 y 3 meses de haber caído en una situación de no pago de sus créditos", explica Zorrilla.

Uso inteligente

Julieta, una profesionista de Ciudad de México, veía mes con mes cómo su sueldo era insuficiente para continuar solventando un préstamo bancario que había solicitado ante una emergencia hospitalaria y que venía pagando hacia dos años, así como una tarjeta de crédito de la cual solo alcanzaba a cubrir el saldo mínimo. De esta forma, no lograba ni disminuir su deuda ni contar con suficiente efectivo para sus pagos cotidianos: alimentación, renta, servicios, transporte.

Tras años de ser una clienta puntual en sus pagos, un día decidió que no podía seguir pagando sus deudas y dejó de hacerlo, entonces llegaron las llamadas interminables de los bancos, las requisiciones de despachos de cobranza, avisos en su domicilio hasta que, finalmente, acudió a una reparadora de deuda.

La reparadora logró disminuir su adeudo de casi 160.000 pesos (8.387 dólares) a la mitad y un plazo de pago de dos años. En diciembre pasado logró saldar sus deudas.

"Ya no podía seguir pagando, cada quincena me quedaba con muy poco dinero para mis gastos diarios y no podía seguir viviendo solo con 100 pesos (6 dólares ) cada 15 días, así que decidí dejar de pagarle a los bancos. Me dio mucho miedo, pensaba que podrían llevarme a la cárcel y, después de platicarlo con varios amigos y seguir todo tipo de consejos, acudí a una reparadora, me seguí apretando el cinturón, pero hoy no le debo nada a nadie", cuenta la joven.

Para evitar caer en situaciones impagables, primero, recomienda Zorrilla, hay que entender para qué se quiere un crédito y hacer un presupuesto.

"Primero, hay que entender para qué quieres el crédito; si ya se tiene claridad sobre para qué entonces hay que hacer un presupuesto para tener claridad sobre lo que se puede pagar", explica.

¿Qué debe tenerse en cuenta?

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) exhorta a los usuarios a conocer su capacidad de endeudamiento antes de solicitar un crédito. Para ello, recomienda la siguiente operación: al ingreso mensual restarle tanto el gasto (incluyendo el que se destina a pagar deudas) como el ahorro mensual. La cantidad que se obtenga será la capacidad de endeudamiento.

Asimismo, llama a considerar el Costo Anual Total (CAT), un indicador que mide en términos porcentuales qué tan caro es un crédito, incorpora todos los elementos que determinan el costo, como la tasa de interés, las comisiones, primas de seguros, además de otros elementos como la garantía exigida y la periodicidad o frecuencia de pago. "Considera que entre mayor sea el CAT, el costo de financiarte con ese crédito va a ser más caro y viceversa", alerta la institución.

La Condusef enfatiza en consultar la tasa de interés sobre el dinero prestado, la cual se expresa en un porcentaje por un periodo determinado, puede ser anual, mensual, semanal y hasta diaria, así como en el cobro de comisiones, que tienen el propósito de cubrir los costos directos y los gastos administrativos relacionados con el crédito como apertura, disposición, gastos de cobranza, entre otros.

En México, el tema de las comisiones ha generado polémica luego que en noviembre de 2018, una iniciativa de ley buscara limitar el "excesivo abuso" de los bancos. En 10 años, los ingresos por este concepto aumentaron 34,5%, al sumar 164.566 millones de pesos (8.540 millones de dólares) al cierre de 2018, con base en información de la Comisión Nacional Bancaria y de Valores.

"Siempre solicita la tabla de amortización, ya que en ella encontrarás a detalle cuando son los pagos, cuanto pagarás de intereses, las comisiones, cuándo son los pagos, entre otros elementos", destaca la Condusef.

Sin embargo, la mayor alerta se centra en usar el crédito para crear patrimonio, "se debe utilizar con responsabilidad. Sin embargo, si no lo usas de forma adecuada, puede convertirse en un problema que afecte tu calidad de vida", concluye la Comisión.

Paola Morales

Si te ha gustado, ¡compártelo con tus amigos!