Hace apenas unos meses había mucho escepticismo sobre si el Fondo Monetario Internacional (FMI) incorporaría o no la 'moneda del pueblo' china ('renminbi') en su canasta de divisas. Finalmente, las dudas se han despejado: a pesar de la fuerte oposición del Departamento del Tesoro de Estados Unidos, muy pronto el yuan se convertirá en el quinto miembro de la canasta de divisas del FMI.

¿Cómo es que llegamos hasta acá? En medio de la crisis del sistema de paridades fijas —que se había establecido el año 1944—, en 1969 el FMI creó unos activos de reserva, que denominó Derechos Especiales de Giro (DEG, 'Special Drawing Rights', en inglés). Como el Sistema de la Reserva Federal (FED) de Estados Unidos estaba cada vez más imposibilitado para intercambiar por oro la excesiva cantidad de dólares que los bancos centrales del resto del mundo habían acumulado, el objetivo de los DEG consistía en complementar las reservas oficiales de los países que integraban el FMI.

En un primer momento, el valor de los DEG se definió como el equivalente a 0,888671 gramos de oro fino. Ya en un segundo momento, luego del derrumbe de los acuerdos de Bretton Woods, el valor de los DEG se estableció tomando como referencia una canasta de las monedas de las economías más grandes de esa época: Estados Unidos, Alemania, Japón, Reino Unido y Francia. A finales de la década de los 90, la canasta del FMI quedado conformada por el dólar, el euro, el yen japonés y la libra esterlina.

La inclusión del yuan incrementará la representatividad y el atractivo de los DEG y ayudará a mejorar el sistema monetario internacional vigente, circunstancia que beneficiará tanto a China como al resto del mundo

Y, a partir de entonces, no hubo más cambios. A pesar de las enormes transformaciones en el tablero político y económico mundial a lo largo de las últimas décadas, la composición de la canasta del FMI permaneció inalterada.

El deterioro de la economía de Estados Unidos no impidió que el dólar conservara su predominio: en 2011 se apoderó de casi el 42 % de la cartera de los DEG; seguido por el euro, con el 37,4 %; la libra esterlina, con el 11,3 %; y el yen japonés, con el 9,4 %. Sin embargo, después de que este 30 de noviembre el Directorio Ejecutivo del FMI decidiera agregar la moneda china, la composición de la canasta por fin cambiará.

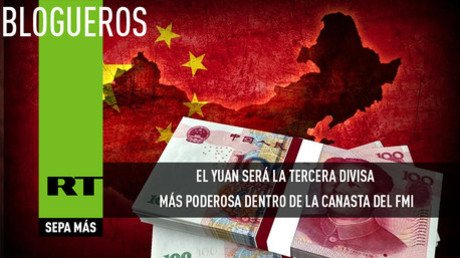

De este modo, el yuan será la tercera divisa con mayor peso entre los DEG, con un 10,92 % del total, por encima del yen japonés (8,33 %) y la libra esterlina (8,09 %), aunque todavía por detrás del dólar (41,73 %) y el euro (30,93 %). Esta decisión entrará en vigor dentro de 11 meses, el próximo 1 de octubre de 2016.

"La inclusión del yuan incrementará la representatividad y el atractivo de los DEG y ayudará a mejorar el sistema monetario internacional vigente, circunstancia que beneficiará tanto a China como al resto del mundo", refirió el Banco Popular chino en un comunicado.

En 2009, Pekín ya dejó claro que aspiraba a que el yuan fuera una moneda de reserva mundial. Tal como he apuntado en mis entregas anteriores, la internacionalización del yuan se ha basado en el "gradualismo" y se ha respaldado, sobre todo, en la fuerza comercial de China.

En los años recientes, el Banco Popular de China ha firmado permutas ('swaps') de divisas con más de 40 bancos centrales, desde los ubicados en países de Asia-Pacífico, África y Europa hasta los de Chile y Canadá, fervientes aliados de Estados Unidos. Tampoco hay que olvidar la instalación en ultramar de bancos de liquidación para facilitar el uso del yuan ('RMB clearing banks'), así como el otorgamiento de cuotas de inversión para participar en el Programa Chino de Inversores Institucionales Extranjeros Calificados en Renminbi (RQFII, 'Renminbi Qualified Foreign Institutional Investor Program').

No obstante, esas medidas resultaban insuficientes para que el yuan entrara en 'las grandes ligas'. Hacía falta ganarse el reconocimiento de una institución decisiva en la gestión de las finanzas, como el FMI. China comenzó a ganar la batalla en agosto, cuando devaluó el yuan. De inmediato, Pekín insistió en que se trataba de una acción temporal; esto es, que no habría devaluaciones prolongadas.

Fue en ese momento cuando la directora gerente del FMI, Christine Lagarde, salió a calmar los ánimos de los inversionistas, con lo cual, neutralizó la propaganda estadounidense que responsabilizaba a China de las turbulencias económicas globales.

Por otro lado, Pekín no ha dado marcha atrás en su programa de "reformas estructurales"; por el contrario, pretende acelerar la apertura de su sector financiero. Todo apunta hacia la liberalización del tipo de cambio y las tasas de interés, así como del mercado de capitales. Tras conectar las bolsas de valores de Shanghái y Hong Kong a mediados de noviembre de 2014, ahora China contempla establecer una mancuerna bursátil con Londres.

En conclusión, si bien es cierto que el yuan todavía tiene un largo camino por recorrer para estar en condiciones de competir cara a cara frente al dólar, no hay duda de que su próxima inclusión en la canasta de divisas del FMI constituye un hito histórico. El mundo de las finanzas está cambiando…